Directiva CSRD 2026: ¿Tu PYME está Obligada a Reportar Sostenibilidad?

Publicado el por Paola

SostenibilidadMejora Procesos

Si diriges una PYME en España, probablemente hayas escuchado hablar de la Directiva CSRD (Corporate Sustainability Reporting Directive).

Pero con los recientes cambios aprobados mediante el Paquete Ómnibus I, es fundamental entender si tu empresa está realmente obligada y cuándo debes empezar a prepararte.

Directiva CSRD 2026: ¿Tu PYME está Obligada a Reportar Sostenibilidad?

Última actualización: 14 de abril de 2026 | Incluye la reforma europea del Paquete Ómnibus I

La Directiva CSRD ha generado muchas dudas entre las empresas, especialmente entre las pymes, sobre si deben o no elaborar un informe de sostenibilidad y desde cuándo.

A fecha 14 de abril de 2026, el marco europeo ha cambiado de forma relevante tras la aprobación de la Directiva (UE) 2026/470, que recoge la reforma impulsada por el llamado Paquete Ómnibus I y reduce de forma significativa el alcance inicial de la CSRD.

En este contexto, muchas pequeñas y medianas empresas se preguntan si realmente están obligadas a reportar información ESG o si, por el contrario, solo deben empezar a prepararse para futuras exigencias del mercado, de sus clientes o de las entidades financieras.

La respuesta corta es clara: la mayoría de las PYMEs no cotizadas no están obligadas directamente a reportar bajo la CSRD, aunque eso no significa que la sostenibilidad haya dejado de afectarles. Cada vez más empresas de la cadena de valor, clientes, bancos e inversores solicitan información ambiental, social y de gobernanza, aunque sea de forma proporcional.

🎯 ¿Qué es la Directiva CSRD?

La Directiva de Informes de Sostenibilidad Corporativa (CSRD por sus siglas en inglés) es la normativa europea que establece requisitos para que determinadas empresas reporten información sobre sostenibilidad ambiental, social y gobernanza (ESG). No obstante, su alcance inicial ha sido modificado posteriormente por la reforma europea aprobada en 2026, que reduce de forma significativa el número de empresas obligadas.

Objetivo principal:

Equiparar la información sobre sostenibilidad con la información financiera, proporcionando a inversores, clientes y sociedad datos fiables, comparables y verificados sobre el desempeño ESG de las empresas.

¿Qué cambia respecto a la legislación anterior?

La CSRD sustituye a la anterior Directiva de Información No Financiera (NFRD), que en España se transpuso como la Ley 11/2018. Los cambios principales son:

✅ Mayor alcance: Más empresas obligadas a reportar

✅ Estándares homogéneos: Los ESRS (European Sustainability Reporting Standards)

✅ Doble materialidad: Evaluar impactos financieros Y ambientales/sociales

✅ Verificación obligatoria: Auditoría externa de la información reportada

✅ Transparencia digital: Información integrada en el informe de gestión y formato digital

🚨 ACTUALIZACIÓN NORMATIVA: Paquete Ómnibus I y Directiva (UE) 2026/470

Los cambios que debes conocer:

Tras el acuerdo político alcanzado en diciembre de 2025, la Unión Europea aprobó formalmente la Directiva (UE) 2026/470, publicada el 26 de febrero de 2026, que introduce simplificaciones significativas en la CSRD y reduce su ámbito de aplicación.

1️⃣ Reducción drástica del alcance:

- Antes: Empresas con más de 250 empleados o 40M€ facturación o 20M€ activos

- AHORA: La obligación se concentra principalmente en grandes empresas con más de 1.000 empleados y más de 450 millones de euros de cifra de negocios neta.

Resultado: una gran parte de las empresas inicialmente incluidas queda fuera del ámbito obligatorio tras la reforma.

2️⃣ Aplazamiento de plazos:

- La reforma también reordena el calendario y aplaza la entrada efectiva de determinadas obligaciones para empresas que todavía no habían comenzado a reportar.

3️⃣ Simplificación de los estándares ESRS:

La reforma europea persigue simplificar los requerimientos de reporting, reducir la carga informativa y evitar desarrollos desproporcionados para empresas de menor tamaño.

Además, el nuevo enfoque europeo limita la extensión de obligaciones sobre pymes y elimina la perspectiva de imponer desarrollos sectoriales y cargas excesivas tal como se planteaban inicialmente.

4️⃣ Menos presión sobre PYMEs:

- Las grandes empresas no podrán exigir información exhaustiva a sus proveedores PYMEs

- La referencia más útil para las pymes no obligadas pasa a ser el estándar voluntario VSME, recomendado por la Comisión Europea para responder de forma proporcionada a solicitudes de información de clientes, bancos y otras partes interesadas.

📋 ¿Tu PYME está obligada? Claves para analizarlo en 2026.

EMPRESAS OBLIGADAS tras el Paquete Ómnibus I:

Tu empresa DEBE reportar bajo CSRD si cumple LOS DOS criterios simultáneamente:

🔴 Más de 1.000 empleados de media anual

Y

🔴 Volumen de negocios neto superior a 450 millones de euros

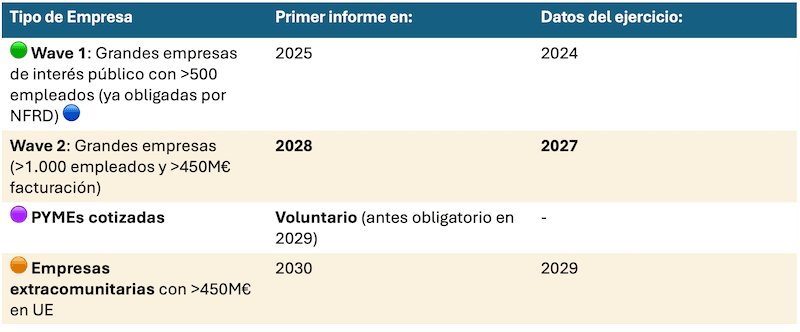

Calendario de aplicación actualizado:

Importante: a fecha 14 de abril de 2026, en España la transposición completa de la CSRD sigue pendiente de culminación parlamentaria. Por ello, conviene distinguir entre el marco europeo vigente y su aplicación definitiva en la normativa española.

Buenas noticias, si eres PYME: NO estás obligada directamente

Sin embargo, esto NO significa que puedas ignorar la sostenibilidad. Aquí está el matiz importante:

Situaciones en las que tu PYME podría verse afectada indirectamente:

1️⃣ Eres proveedor de una gran empresa obligada

Si trabajas con clientes grandes, es probable que te soliciten información ESG como un Informe de Sostenibilidad, o que te pidan evidencias sobre políticas, indicadores o prácticas implantadas en tu organización;

- Gestión de residuos

- Medidas de eficiencia energética

- Control de impactos ambientales relevantes

- Cumplimiento legal ambiental

- Huella de carbono

- Condiciones laborales

- Políticas de igualdad

- Ética, cumplimiento y buen gobiernoLos estándares ESRS: qué exigen y por qué conviene conocerlos

Importante: Las nuevas reglas del Ómnibus limitan lo que las grandes empresas pueden exigir a sus proveedores PYMEs, pero aún así preferirán trabajar con proveedores que reporten sostenibilidad.

2️⃣ Quieres acceder a financiación verde

Bancos e inversores cada vez más solicitan información ESG para:

- Préstamos sostenibles

- Fondos Next Generation

- Inversión de capital

- Subvenciones europeas

3️⃣ Buscas ventaja competitiva

Adelantarte y reportar voluntariamente te diferencia:

- Mejora tu reputación

- Atrae talento comprometido

- Fideliza clientes conscientes

- Facilita entrada en nuevos mercados

📊 ¿Qué información hay que reportar? Los Estándares ESRS

Aunque tu PYME no esté obligada, es útil conocer qué se exige para estar preparado:

Los estándares ESRS: qué exigen y por qué conviene conocerlos

🌍 Estándares Transversales

- ESRS 1: Requisitos generales

- ESRS 2: Divulgaciones generales

🌳 Estándares Ambientales

- ESRS E1: Cambio climático (huella de carbono, emisiones, objetivos)

- ESRS E2: Contaminación

- ESRS E3: Recursos hídricos y marinos

- ESRS E4: Biodiversidad y ecosistemas

- ESRS E5: Economía circular

👥 Estándares Sociales

- ESRS S1: Empleados propios

- ESRS S2: Trabajadores en la cadena de valor

- ESRS S3: Comunidades afectadas

- ESRS S4: Consumidores y usuarios finales

⚖️ Estándares de Gobernanza

- ESRS G1: Conducta empresarial (ética, anticorrupción, transparencia)

Aunque muchas pymes no estén obligadas directamente, conocer la estructura general de los ESRS ayuda a anticipar qué tipo de información puede solicitar el mercado. Para empresas no obligadas, la referencia práctica más proporcionada hoy es el estándar voluntario VSME.

💡 ¿Tu PYME está lista para el futuro de la sostenibilidad?

La realidad es clara: aunque la Directiva CSRD 2026 no obliga directamente a muchas PYMEs no cotizadas a reportar, las exigencias del mercado y de tus clientes sí pueden empujarte a prepararte ahora mismo. Proveedores, bancos e inversores cada vez más solicitan datos ESG o informes de sostenibilidad como parte de sus procesos de evaluación y decisión.

👉 Prepararte no es solo evitar sanciones — es una oportunidad para:

- Diferenciarte frente a tu competencia

- Acceder a financiación sostenible y subvenciones

- Aumentar tu reputación ante clientes e inversores

- Integrar buenas prácticas que impulsen la eficiencia y reducción de costes

📈 Y aquí está lo importante: no es necesario esperar al calendario obligatorio. Preparar tu empresa de forma estratégica y con la información correcta te sitúa por delante en el mercado y te evita prisas, errores o costes innecesarios.

🚀 ¿Quieres saber exactamente qué pasos dar en tu caso?

Si te estás preguntando cómo afecta esta normativa a tu empresa, qué información debes recopilar o cómo puedes adelantarte al cambio, estamos aquí para ayudarte.

📩 Contacta con nosotros y solicita una evaluación gratuita de tu situación y un plan personalizado de sostenibilidad, preparación ESG y adecuación al nuevo contexto CSRD 👉 https://myprocess-solution.com/es/contacto

🔍 Porque en un entorno en transformación, estar preparado deja de ser una opción y se convierte en una ventaja competitiva.